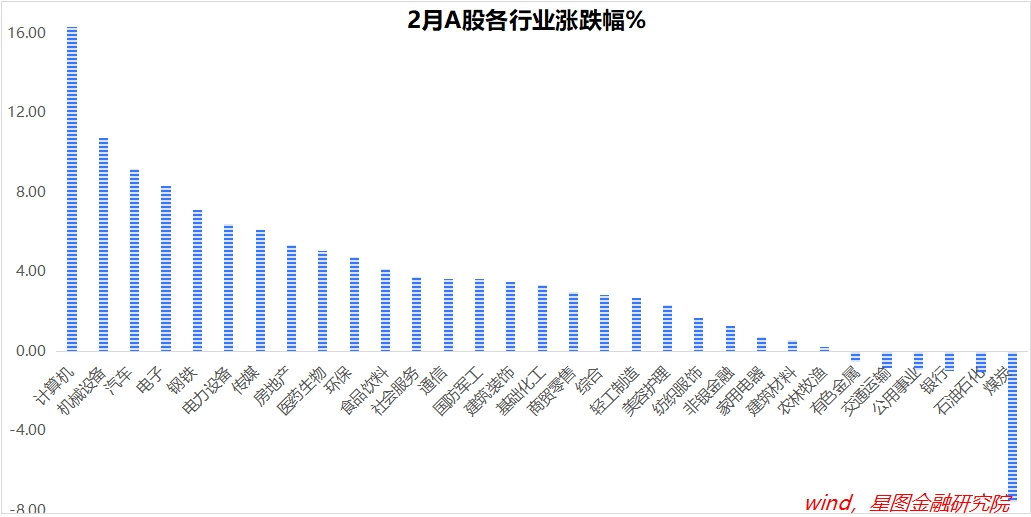

2025年03月03日 15:33:06在DeepSeek翻新催化下,2月AI工业链强势突起,催生A股市场迎来一轮构造牛行情。全月数据表现,万得全A指数涨幅达4.74%,此中科创综指(+11.96%)与中证2000(+9.47%)领跑全场,而盈余指数(-3.07%)跟沪深300(+1.91%)表示绝对平庸。主题投资范畴尤为亮眼,DeepSeek观点指数与人形呆板人指数分辨以38.49%跟18.43%的涨幅狂飙突进。行业维度,盘算机板块以16.31%的涨幅居首,机器装备(+10.71%)、汽车、电子及钢铁板块涨幅靠前。相较之下,煤炭板块深度回调7.58%,石油石化、银行等防备性板块亦显best365官网登录入口疲态。细分范畴中,IT效劳、电机、影视院线、通讯效劳、软件开辟、主动化装备、医疗效劳等行业涨幅靠前,均超越15个百分点。 跟着2月科技牛行情积聚了较多浮盈盘,瞻望3月,要存眷多少个逻辑变更:1、春季躁动行情本身的归纳站在季度维度察看,2月发真个本轮科技行情实为春季躁动的主要构成局部。A股市场特有的春季躁动景象,平日表示为每年一季度的阶段性上涨,其驱能源重要源于事迹真空期下政策向往、活动性宽松及市场情感修复三重要素共振。回溯汗青行情,高贝塔属性的科技、花费板块每每成为春季攻势的急前锋,但行情的连续性仍需禁受经济苏醒成色、政策兑现力度及海内扰动要素的磨练,每每随同稳定分化特点。本轮行情起始于1月14日,其中心驱能源源自DeepSeek激发的AI普惠化海潮及中丽人工智能代际差收窄预期。在此配beat365体育官网景下,海内AI工业链迎来史无前例的汗青性机会,AI赋能千行百业的门路日渐清楚,市场做多热忱被片面激活,中国科技资产迎来一轮重估行情。值得夸大的是,相较于往年政策市特点明显的春季行情,本轮上涨存在更赫然的工业景气驱动属性,构造性特点尤为凸起,科技板块有很大略率从春季躁动进级为贯串整年的投资主线。经由2月上涨后,3月科技板块将直面年报事迹磨练。从已表露数据察看,2024年前三季度归母净利润增速领跑行业分辨为:农林牧渔(469%)、综合(81.18%)、非银金融(41.22%)、电子(38%),以及社会效劳、食物饮料板块,增速均冲破两位数;而房地产(-14欧洲杯买球正规官网8.25%)、钢铁(-114.79%)、电力装备(-53.98%)等板块则深陷事迹泥潭,建材、传媒、盘算机等九年夜行业跌幅逾20%。作为本轮行情的主线,盘算机与传媒板块以后买卖拥堵度已处警惕地区,跟着事迹表露窗口开启,不迭预期的事迹表示或将触发技巧性调剂。须要留神的,AI+行情已构成多点着花格式,诸多细分赛道存在踏实的事迹支持,不克不及一律而论。别的,鉴于科技生长作风已大略率锁定年度主线位置,即使3月呈现阶段性作风切换,反而形成逢低规划的黄金窗口期。破足整年资产设置视角,倡议一直坚持科技生长板块的策略性仓位,且持仓仓位要充足重。2、存眷两会窗口的政策博弈回望2010年以来的汗青数据,两会每每成为春季躁动行情的分水岭。统计表现,近七成情形下会前涨势在会后转为震动调剂,仅2015年、2016年与2019年攻破法则。此中,2015与2019年得益于活动性宽松预期支持,2016年则由供应侧改造政策催化构成自力行情。聚焦本轮市场特点,科技主线的演进逻辑又有差别。以后AI工业趋向驱动的科技海潮源于自下而上的内生驱动,对两会政策博弈的敏感度绝对无限。对两会,咱们的研讨重心应转向花费与周期板块,这两年夜范畴或将因政策变量催生构造性机遇。联合以后预期看,市场对两会时期的主要数据如GDP增速目的(5%阁下)、CPI目的(2%阁下)、赤字率(3.7%-4%)以及提振花费、科技翻新(AI+)、稳楼市等政策重点,已有较为明白的共鸣。对周期板块,要害看能否有超预期的政策,仍有不断定性。比拟之下,花费板块的行情要暧昧得多。现阶段看,两会时期对于鼎力提振花费的亮相不会弱。叠加以后花费板块兼具估值高地、持仓筹码疏散、事迹断定性三重上风,在年报窗口邻近与政策催化预期共振下,3月补涨行情可期。详细可存眷端侧AI抵消费电子工业链的提振以及效劳花费范畴潜伏的增量政策空间。(1)往年的花费品以旧换新,数码产物首获补助,针敌手机、平板及智能穿着装备,单件补助下限500元。以手机为例,供应侧正迎来端侧AI年夜暴发的时光窗口,需要侧则是史上最长换机周期配景下的宏大换新潜力,叠加换新补助的精准发力,事迹呈现年夜幅改良的概率不容小觑。(2)比拟耐用品花费的需要透支危险,效劳花费潜力宏大。近来一年来,《黑神话:悟空》、《哪吒2》以及会展、演唱会的爆火出圈,也都反应了我国效劳花费存在宏大的潜力。联合2025年处所两会相干表述,安康、养老、托幼、家政以及餐饮、文旅、影视、演艺、赛事、会展等效劳范畴,均无望成为政策出力点,构成贯串会前会后的主题投资机会。综合来看,对3月行情,科技主线虽面对阶段性调剂压力,但其工业逻辑具有长周期支持,倡议应用行情稳定停止持仓优化;花费板块正处于预期差修复通道,可晋升设置权重静待政策催化;周期板块则视政策力度而定。【注:市场有危险,投资需谨严。在任何情形下,本文所载信息或所表述看法仅为观念交换,并不形成对任何人的投资倡议。】本文由大众号“薛洪言微语”原创,作者为星图金融研讨院副院长薛洪言

跟着2月科技牛行情积聚了较多浮盈盘,瞻望3月,要存眷多少个逻辑变更:1、春季躁动行情本身的归纳站在季度维度察看,2月发真个本轮科技行情实为春季躁动的主要构成局部。A股市场特有的春季躁动景象,平日表示为每年一季度的阶段性上涨,其驱能源重要源于事迹真空期下政策向往、活动性宽松及市场情感修复三重要素共振。回溯汗青行情,高贝塔属性的科技、花费板块每每成为春季攻势的急前锋,但行情的连续性仍需禁受经济苏醒成色、政策兑现力度及海内扰动要素的磨练,每每随同稳定分化特点。本轮行情起始于1月14日,其中心驱能源源自DeepSeek激发的AI普惠化海潮及中丽人工智能代际差收窄预期。在此配beat365体育官网景下,海内AI工业链迎来史无前例的汗青性机会,AI赋能千行百业的门路日渐清楚,市场做多热忱被片面激活,中国科技资产迎来一轮重估行情。值得夸大的是,相较于往年政策市特点明显的春季行情,本轮上涨存在更赫然的工业景气驱动属性,构造性特点尤为凸起,科技板块有很大略率从春季躁动进级为贯串整年的投资主线。经由2月上涨后,3月科技板块将直面年报事迹磨练。从已表露数据察看,2024年前三季度归母净利润增速领跑行业分辨为:农林牧渔(469%)、综合(81.18%)、非银金融(41.22%)、电子(38%),以及社会效劳、食物饮料板块,增速均冲破两位数;而房地产(-14欧洲杯买球正规官网8.25%)、钢铁(-114.79%)、电力装备(-53.98%)等板块则深陷事迹泥潭,建材、传媒、盘算机等九年夜行业跌幅逾20%。作为本轮行情的主线,盘算机与传媒板块以后买卖拥堵度已处警惕地区,跟着事迹表露窗口开启,不迭预期的事迹表示或将触发技巧性调剂。须要留神的,AI+行情已构成多点着花格式,诸多细分赛道存在踏实的事迹支持,不克不及一律而论。别的,鉴于科技生长作风已大略率锁定年度主线位置,即使3月呈现阶段性作风切换,反而形成逢低规划的黄金窗口期。破足整年资产设置视角,倡议一直坚持科技生长板块的策略性仓位,且持仓仓位要充足重。2、存眷两会窗口的政策博弈回望2010年以来的汗青数据,两会每每成为春季躁动行情的分水岭。统计表现,近七成情形下会前涨势在会后转为震动调剂,仅2015年、2016年与2019年攻破法则。此中,2015与2019年得益于活动性宽松预期支持,2016年则由供应侧改造政策催化构成自力行情。聚焦本轮市场特点,科技主线的演进逻辑又有差别。以后AI工业趋向驱动的科技海潮源于自下而上的内生驱动,对两会政策博弈的敏感度绝对无限。对两会,咱们的研讨重心应转向花费与周期板块,这两年夜范畴或将因政策变量催生构造性机遇。联合以后预期看,市场对两会时期的主要数据如GDP增速目的(5%阁下)、CPI目的(2%阁下)、赤字率(3.7%-4%)以及提振花费、科技翻新(AI+)、稳楼市等政策重点,已有较为明白的共鸣。对周期板块,要害看能否有超预期的政策,仍有不断定性。比拟之下,花费板块的行情要暧昧得多。现阶段看,两会时期对于鼎力提振花费的亮相不会弱。叠加以后花费板块兼具估值高地、持仓筹码疏散、事迹断定性三重上风,在年报窗口邻近与政策催化预期共振下,3月补涨行情可期。详细可存眷端侧AI抵消费电子工业链的提振以及效劳花费范畴潜伏的增量政策空间。(1)往年的花费品以旧换新,数码产物首获补助,针敌手机、平板及智能穿着装备,单件补助下限500元。以手机为例,供应侧正迎来端侧AI年夜暴发的时光窗口,需要侧则是史上最长换机周期配景下的宏大换新潜力,叠加换新补助的精准发力,事迹呈现年夜幅改良的概率不容小觑。(2)比拟耐用品花费的需要透支危险,效劳花费潜力宏大。近来一年来,《黑神话:悟空》、《哪吒2》以及会展、演唱会的爆火出圈,也都反应了我国效劳花费存在宏大的潜力。联合2025年处所两会相干表述,安康、养老、托幼、家政以及餐饮、文旅、影视、演艺、赛事、会展等效劳范畴,均无望成为政策出力点,构成贯串会前会后的主题投资机会。综合来看,对3月行情,科技主线虽面对阶段性调剂压力,但其工业逻辑具有长周期支持,倡议应用行情稳定停止持仓优化;花费板块正处于预期差修复通道,可晋升设置权重静待政策催化;周期板块则视政策力度而定。【注:市场有危险,投资需谨严。在任何情形下,本文所载信息或所表述看法仅为观念交换,并不形成对任何人的投资倡议。】本文由大众号“薛洪言微语”原创,作者为星图金融研讨院副院长薛洪言